こういう要約が、毎朝あなたのメールに届きます。

無料で登録 →Kung、Paron、その他の研究者が、AI新型モデルの発表時に名目国庫債利回りが低下するのは、市場がAIによる生産性成長を織り込んでいるためだと主張している。Andrews and Farboodi(2025年)が17件のモデル発表を調べたところ、この利回り低下パターンが確認された。

政府債の価値は生産性成長に大きく左右される構造になっている。生産性成長が0.1ポイント低下すると、10年間で歳入は$572 billionだけ減る一方で、強制支出は$43 billionしか減らず、累積財政赤字は$388 billion拡大する。言い換えれば、政府が失う収入1ドルに対して支出は約8セントしか減らない。

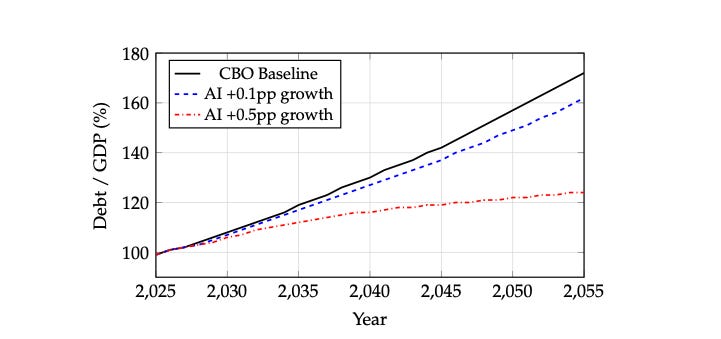

生産性成長が0.1ポイント増加すると、米国政府債の基本価値は$1.3 trillion上昇し、名目10年債利回りは約70ベーシスポイント低下する可能性がある。生産性成長が0.5ポイント増加した場合、債務価値は$6.5 trillion上昇し、債務対GDP比は2055年の172%から124%付近で安定化する。

債券保有者がAIに賭けているリスク:議会がAI駆動の余剰金に対して税率引き下げ、ブラケット圧平化、またはインフレ連動ブラケット調整で対応すれば、税収の弾力性が低下し、政府債のAI関連価値は消失する。2001年と2003年のEGTRRA・JGTRRAでは、1990年代後半の余剰金が数年で失われた。

まだコメントがありません。最初のコメントを投稿しましょう!

ログインして議論に参加200以上のソースから厳選したAIニュースを毎日無料でお届けします。

無料で始める登録無料・30秒で完了・いつでも解除できます

毎朝1分、AIの要点だけ。

200媒体以上・Email/LINE/Slack 対応